Les trois caractères de la donation

Acte notarié, don manuel, présent d'usage

Toute donation suppose en principe un acte authentique notarié. Le don manuel y déroge : c'est la donation d'un meuble (somme, titres, objet) par simple remise de la main à la main, sans acte. Le présent d'usage, lui, est le cadeau offert à l'occasion d'un événement (mariage, naissance, anniversaire, Noël, réussite à un examen) et proportionné à la fortune du donateur : il sort entièrement du champ de la donation, ni rapporté ni taxé.

L'irrévocabilité et ses limites

Une fois formée, la donation ne se reprend pas. Le donateur ne peut transmettre que des biens présents, jamais ses biens à venir. La loi ne ménage que trois causes de révocation, toutes exceptionnelles.

Le rapport civil, rétablir l'égalité

Le rapport reconstitue le patrimoine du défunt comme s'il n'avait jamais donné, afin d'assurer l'égalité entre héritiers. Une donation faite à un héritier est présumée rapportable, en avancement de part successorale. Le donateur peut l'en dispenser par une clause expresse : elle devient alors hors part successorale.

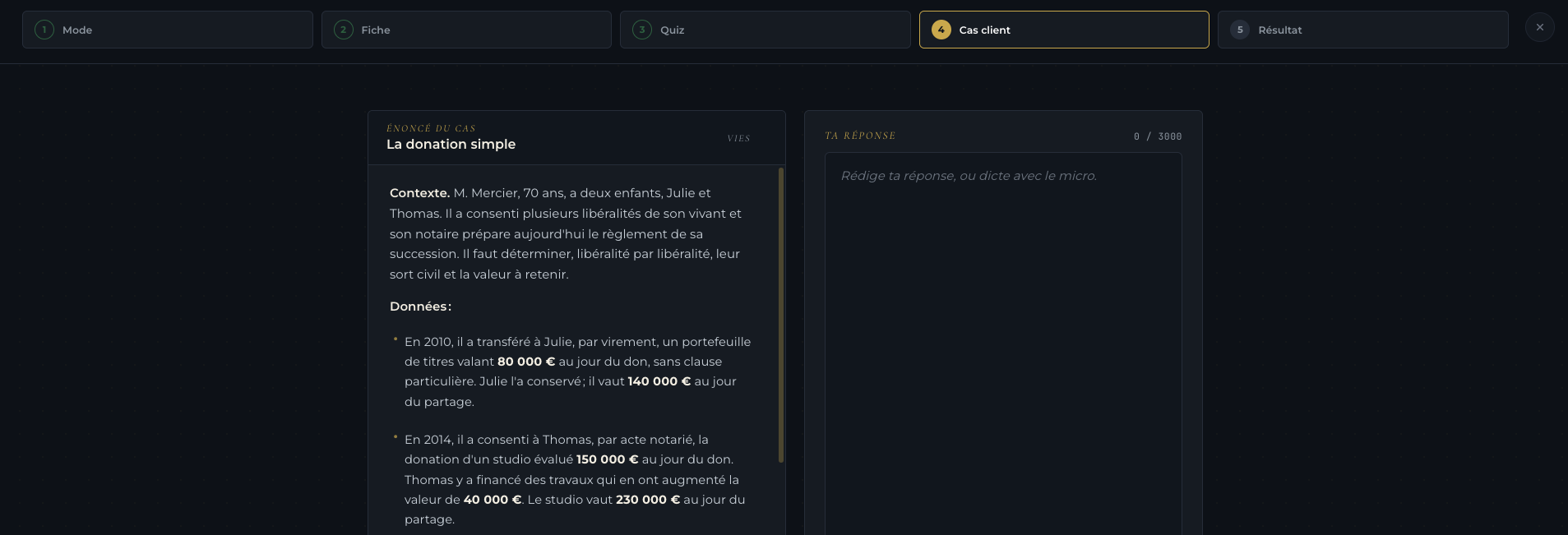

Ex : un parent laisse

300 000 €et a déjà donné100 000 €à l'un de ses deux enfants.En avancement de part la donation revient à la masse (

400 000 €), chacun a droit à200 000 €et le gratifié ne prélève que100 000 €de plus. 200 000 € / 200 000 €, égalité rétablie.Hors part elle n'est pas rapportée : les

300 000 €se partagent par moitié, le gratifié garde ses100 000 €. 250 000 € / 150 000 € ; réunie fictivement pour contrôler la réserve de l'autre enfant, elle tient ici dans la quotité disponible.

L'évaluation au jour du partage

Ici se joue la différence majeure avec la donation-partage. Le bien donné est rapporté pour sa valeur au jour du partage, d'après son état au jour de la donation. La donation simple ne gèle donc rien : la plus-value suit le bien jusqu'au partage et profite à la masse à partager. Pour une somme d'argent, la règle change : elle se rapporte pour son montant nominal, sauf si elle a servi à acquérir un bien, auquel cas on retient la valeur de ce bien au partage. 100 000 € dépensés se rapportent pour 100 000 € ; placés en actions valant 1 M€, pour 1 M€.

Exemple : un terrain donné 50 000 € en vaut 120 000 € au partage. Si la hausse vient du marché, les 70 000 € reviennent à la masse. Si elle vient d'une maison bâtie par le donataire, cette valeur lui reste acquise.

Et si le bien n'est plus là : vendu sans rien racheter, on retient sa valeur au jour de la vente ; réinvesti dans un autre bien (le remploi), c'est ce bien de remplacement que l'on réévalue au partage.

Donation simple face à la donation-partage

Les deux actes transmettent du vivant du donateur, mais la donation-partage ajoute un partage anticipé qui fige les valeurs. La donation simple, elle, reste une avance sur héritage soumise au rapport et à la réévaluation.